引发关注的是短视频平台快手的商业化路径,其收入对直播打赏高度依赖,该模式在多变经济环境下潜藏着风险。

直播打赏是收入支柱

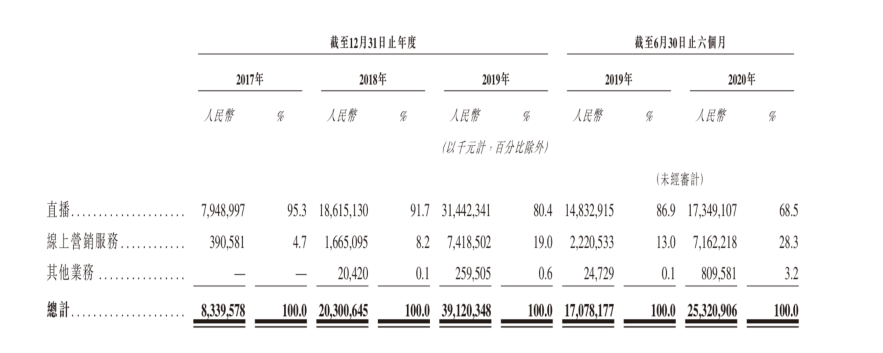

二零一七年到二零一九年期间,快手直播打赏收入由七十九亿元急剧增长至三百一十四亿元,在这段时间内,该收入占公司总收入的比例一度超过百分之九十五。这就表明,有相当长的一段时间,快手的关键命脉几乎完全取决于用户给予主播的虚拟礼物打赏。平台从这些打赏所产生的流水之中抽取分成,进而构成了其最为核心的现金流。

关键在于这种模式的付费用户规模以及他们所具备的消费能力,数据呈现,2017年时快手的直播月付费用户数为1260万,到2019年该数字增长至4890万,然而,2020年上半年每个付费用户每月的平均消费金额降至45.2元,这体现出用户单次付费的意愿或许正在变弱。

线上营销服务快速成长

快手所提供的线上营销服务,主要涵盖广告以及“快手粉条”产品这两方面。其中,广告服务借助平台所拥有的数据与算法,以此去协助广告主能够精准地触达目标用户。另外,“快手粉条”是面向内容创作者展开服务的,能使他们凭借付费的方式来推广自身的作品,进而增加曝光度。

这项业务增长极为迅猛,收入于2017年时为3.9亿元,之后持续攀升,直至2019年达到74亿元,其占公司总收入的比重,也从4.7%提升到了19%。这显示出快手在挖掘流量广告价值层面收获了明显进步,正致力于降低对单一收入的依赖。

电商业务成为新引擎

自2018年8月电商功能被推出之后,快手于这方面推进速度极为迅速,用户能够借由直播间、短视频或者主播主页的链接,直接跳转至快手应用内或者第三方平台去完成购物行为,平台依据商品的价格以及类型收取相应的用来交易的佣金。

在2020年6月底截止之时,快手电商的商品交易总额已然突破千亿人民币。更为值得予以注意的是,平台之上的消费者平均复购率超出了60%,这表明基于社区信任的电商模式具有强大的用户黏性以及转化潜力。

潜在风险不容忽视

快手于招股书中,坦诚地将各项业务所面临的风险予以列出。就直播打赏而言,最大的不确定性存在于宏观经济方面。倘若经济出现下行状况,致使用户可支配收入有所减少,进而打赏意愿下降,主播收入遭受损害,那么便有可能引发主播流失以及用户活跃度降低这样的连锁反应。

电子商务业务的风险聚焦于供应链以及商家管理方面,平台没办法完全把控入驻商家的商品质量、诚信水准,还有第三方物流的服务质量,一旦发生大规模消费纠纷,会对平台费尽心力构建的信任生态形成严重冲击。

探索多元化商业机会

快手除了上述三大主业之外,还在积极尝试着其他的变现路线。网络游戏、直播内容付费、基于视频展现地理位置的生活服务等方向,在招股书中被提及。这些探索所依据的逻辑是,平台所具备的社会性质以及用户之间双向交流互动程度越高,围绕平台形成的网络效应也就会越大。此探索旨在打造一个以短视频为核心的生活服务平台,为用户提供更多元化的服务。

一个具备充足活力以及信任的社区生态系统,能够给各类商业化尝试供给稳固的根基。比如说,存在游戏联运,还有付费课程,或者同城商家服务,均可凭借主播和粉丝之间的紧密关系链予以开展。

募资用途与未来展望

快手打算把上市所募集到的资金主要用在四个方面,其一,持续对生态系统进行投资,这涵盖了扩大用户规模,提升产品体验以及丰富内容品类,其二,强化技术研究与开发能力,吸引那些顶尖的技术人才,巩固在算法以及大数据版块的优势。

资金会被运用到战略投资以及收购当中,寻觅那种能够跟自身业务构成互补关系的公司。剩余的那一部分当作一般营运资金,去支撑公司的日常经营活动。这些规划全都朝着一个目标:搭建起一个更为健康、多元化程度更高的商业体系。

看完针对快手商业化所做的全方位剖析之后,你觉得就短视频平台来讲,是持续深入地钻研直播打赏会更加稳当,还是一定要不遗余力地加快电商以及广告的发展步伐去分散风险呢?欢迎在评论区域分享你的观点,要是认为分析具有启发性,也不妨点赞予以支持。