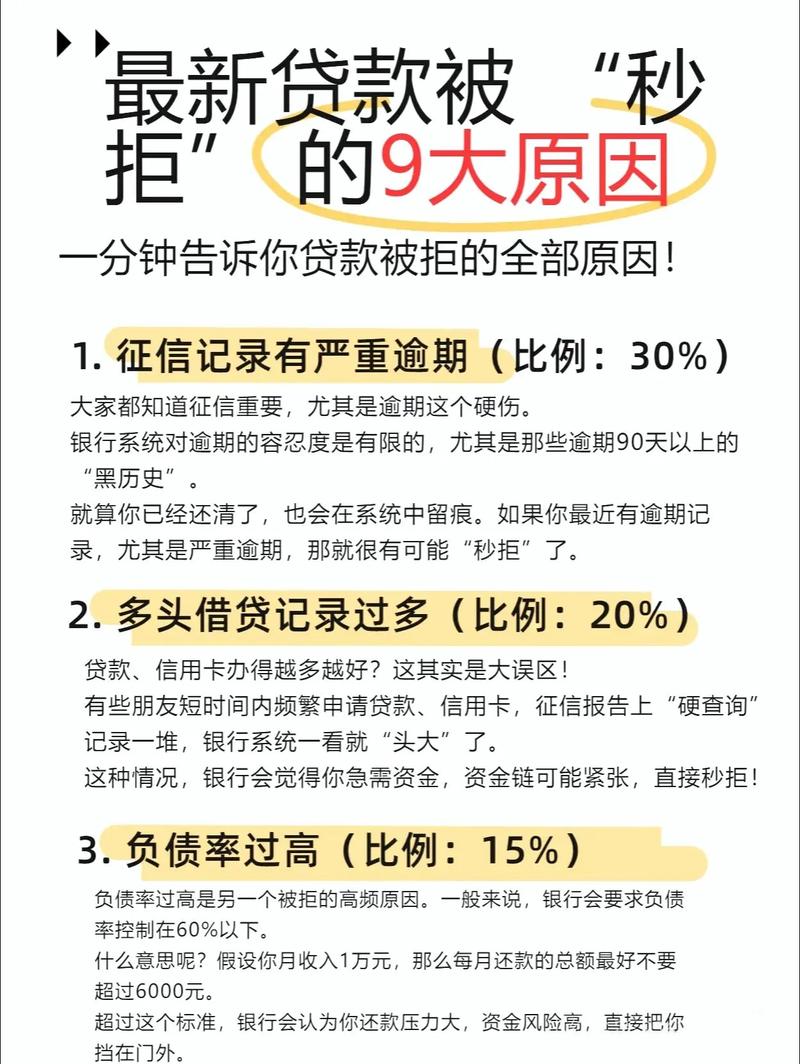

在疫情进入第三年之际,有854万人被列入了失信名单,然而银行宁愿每个月发放几千亿的逆回购,却不愿意给那些断供的人减免哪怕一分钱的本金,这并非是冷漠,而是金融系统的底层逻辑所不允许的。

银行不是慈善机构而是企业

存储户所存之款,以及向央行之所借,乃银行资金缘起,每笔贷款背后皆含资金成本。若肆意免贷,银行亏损将由谁来填补?全国有四千多家银行,任何一家私自减免,皆有可能招致监管处罚。

2020年,央行设立3000亿专项再贷款,当时明确提出要求,必须专款专用,这笔钱要流向防疫物资生产企业,而不是用于给个人消费贷兜底。银行并非不想提供帮助,而是企业制度致使其必须优先保障自身的盈亏情况。

政策工具箱里没有“免本金”选项

三年间,央行及银保监会发出二十多份纾困文件,各项政策始终围绕着“延期”“调额”以及“征信保护”展开,自始至终都未曾提及减免本金之事。2022年,温彬在解读LPR之际亦着重表明,政策方面具备实际操作空间的内容主要呈现于降准这类总量工具以及再贷款之上。

减免贷款这一行为意味着会直接对银行资本金造成侵蚀,一旦资本充足率跌破红线,整个信贷链条就都会出现卡住的情况。2020年央行进行了两次降准操作,释放出1.3万亿,其目的是为了能够让银行拥有资金去借新贷来偿还旧贷,而并非是要将旧账直接一笔勾销。

延期还款与免息是两码事

2022年,招商银行信用卡催收力度显著加大,然而,却为处于疫情封控区域的持卡人开通了延期通道,延期并非免息 ,利息会持续计算,仅仅是暂时不对你进行催收 ,多家银行的房贷宽限服务中明确书写着:调整账单计划,却不减少利息。

唯一能够免除的是逾期产生的罚息以及征信方面出现的污点。在2020年武汉实施封城的那段期间,有不少银行针对医护人员以及确诊患者免除了罚息,然而这是属于特殊时期所给予的特殊豁免情况,并不能够适用于所有受到影响的普通借款人。

失信人两年增五成背后的供需矛盾

位于2020年开端之际,全国范围内失信被执行人数量约为570万,到了2022年,此数量已然增长至854万,其增速主要集中于疫情爆发之后。这里存在着矛盾之处在于:借款人急切需要减轻负担,而银行却仅仅只能收紧风险控制。360反诈实验室所提供的数据显示,在2023年2月,注销网贷骗局呈现出环比增长29%的态势,其中受害者七成是毕业时间不久的大学生。

这些人并非是不想去还钱,而是实实在在地还不起钱。然而银行的风控模型仅仅只看还款的能力以及违约的记录,并不去接收“社会原因”将其作为参数。一边存在着加速膨胀的逾期债务,另一边有着必须得执行的风控程序,双方都被困在了这个死结当中。

专项再贷款一分都没流向个人

来自央行的、于2020年所安排的、数额为3000亿的专项再贷款,截止到5月9日时,已经发放了2727亿,其加权平均利率是2.5%,而企业实际融资成本仅仅在1.25%左右。这笔资金借助于19家银行精准地投向了医用物资生产企业以及生活必需品生产企业,并且不被允许挪作其他用途。

雅安市商业银行在2022年招聘柜员竟然要求硕士学历,这般严控人力成本的态势,恰好表明银行自身处于缺钱状态。其连人员编制把控得这般严格,又怎么会大规模为个人贷款提供免息呢?政策对防疫企业给予支持,目的在于确保供应、稳定就业,进而间接保住大家的收入来源,而这才是纾困的实质所在。

钱不能免但“赖”的方式可以谈

要是利息没办法避免,那普通的借款人还能够做些什么呢?首先,要主动去联系贷款银行,把疫情封控或者收入中断的详细状况说明清楚,去申请延期还款,并且书面提出要求不要把逾期情况上报到征信系统。其次,要对“注销网贷账户”这类骗局保持警惕,在那些被骗走多个账户额度的人们当中,还有30.4%是已经毕业出来的大学生。

2022年,央行进行招聘,依旧倾向于应届生以及社会在职人员,这表明金融机构的人事结构具备稳定性,并未因疫情而出现大幅裁员的情况,这从侧面证实了银行自身不存在资金短缺问题,所缺乏的是那种既能够合规放贷又敢于承担风险的政策空间。

要是你此刻因而为房贷或者信用卡而犯愁,那么最想晓得的便是哪一家银行的延期政策最为宽松,在评论区去聊聊你所遇上的实际情形,说不定能够帮到那些仍旧在顽强承受的人。